每年2月中下旬,美国农业部(USDA)都会发布关于未来十年的农业展望报告。报告基于对宏观经济、农业和贸易政策、天气和全球发展的预设,对农产品生产和消费、全球农产品贸易、农产品价格等指标的走势进行预测与展望,被视为市场和生产的“风向标”。

我国黄豆根据今年的最新报告,对与大豆相关的重点内容进行了整理/分析,相信会让伙伴们对2018-2027年的大豆产业发展前景有一个简明/清晰放入认识。

1、美国国内大豆产需展望

首先,来看看美国国内的大豆产需情况:

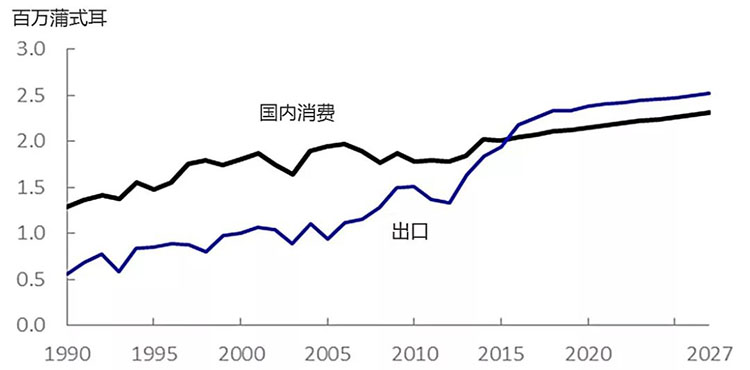

据预测,在展望期内美国国内的大豆消费以及大豆出口均会保持增长趋势。市场需求的增加会推动大豆名义价格的温和上升,促使美国豆农扩大大豆的种植面积。据预测,2019年美国的大豆种植面积将有史以来第一次超过玉米种植面积,达到9,100-9,200万英亩,且这一趋势将持续至下一个十年。

美国大豆: 国内消费和出口需求

推动大豆需求增长的原因主要有:

随着全球畜牧业的发展和人均收入的增长,对由美豆制成的豆油和饲料豆粕的需求都会增加。

随着对清洁能源的需求增加,将有更多的美豆被用于制作生物柴油。预计至2021/22年度,美国用来生产生物柴油的大豆油将会增加到约73亿磅,在展望期的后五年内,每年可生产超过10亿加仑的生物柴油。

来自中国等大豆进口国的需求强劲,推动美豆的出口量增加。

不过,美国大豆将持续面临来自南美大豆生产国的竞争压力,在展望期内美豆占全球贸易份额将有所减少,从2018/19年度的约40.3%下降至2027/28年度的约33.4%。此外,美国豆油和豆粕的出口也同样面临来自南美国家的竞争。

2、大豆及大豆制品的全球贸易趋势

放眼全球,国际市场的大豆、豆粕、豆油贸易情况又是如何呢?

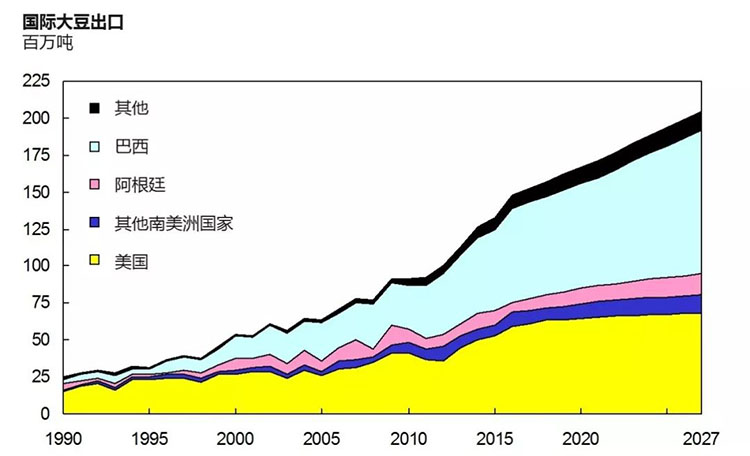

随着世界发展中国家国民收入和人口的增加、城市化及现代食品制造产业的发展,对大豆、大豆油等食用植物油和富含蛋白质的动物饲料的需求将不断增长。展望期内,全球前三大大豆及大豆制品出口国仍是巴西、美国和阿根廷,这三个国家的大豆、豆粕和豆油的出口总量约占全球出口总量的87%。

国际贸易:大豆、豆粕和豆油

大豆:

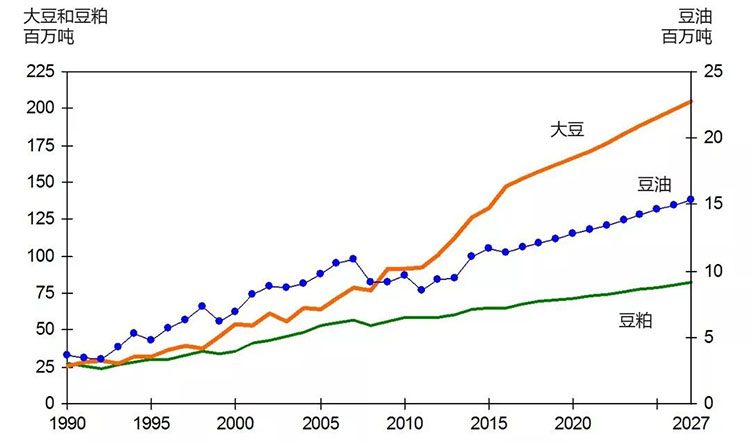

在展望期内,国际大豆贸易预计增长30.5%,由目前的1.57亿吨增长4,800万吨,至约2.05亿吨。

至2027/28年度,巴西的大豆出口量预计将增长45%(3,000万吨)至9,640万吨,牢牢保持世界最大的大豆出口国地位。

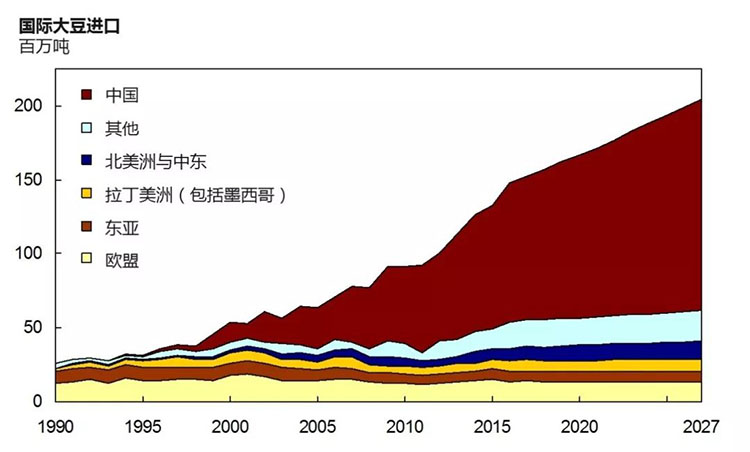

中国是全球最大的大豆进口国,据预计,至2027/28年度中国的大豆进口将增加4,100万吨,占全球总增长量的86%。

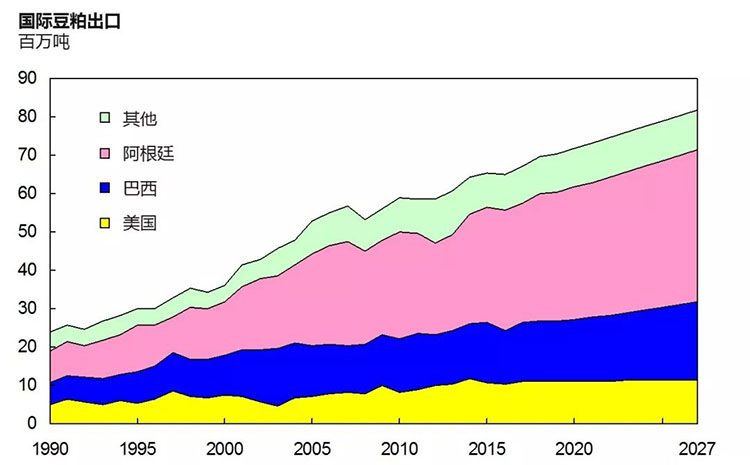

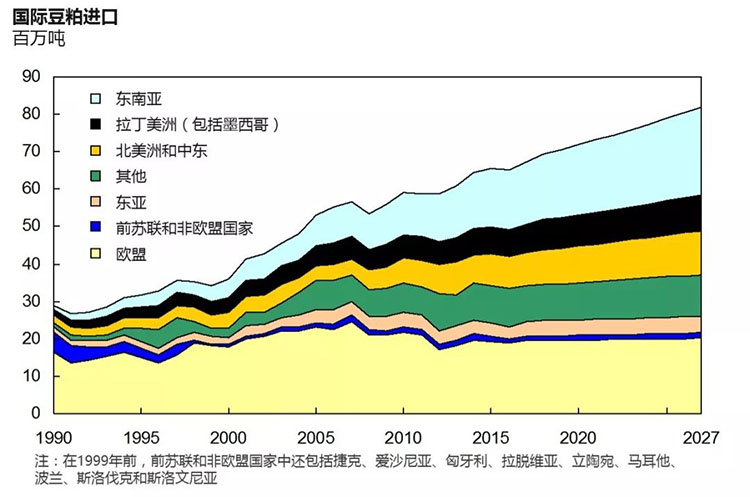

豆粕

在展望期内,国际豆粕贸易预计增长近18%,达到8,200万吨。

至2027/28年度,阿根廷、巴西和美国的豆粕出口份额分别占全球份额的48%、25%和14%。阿根廷将保持全球最大的豆粕出口国地位,部分原因在于其对大豆制品的出口关税较低。

欧盟是全球豆粕的最大买家,至2027/28年度其进口量预计将达到2,010万吨。

豆油

在展望期内,国际豆油贸易预计增长27%,由目前的1,210万吨增长至约1,540万吨。

至2027/28年度,阿根廷、巴西和美国的豆油出口份额分别占全球份额的48%、18%和8%。阿根廷是全球最大的豆油出口国,在展望期内出口量预计增长20%至740万吨。除了出口关税较低,阿根廷的优势还在于其国内对豆油的需求较少。

印度将是全球最大的豆油进口国,至2027/28年度其豆油进口增长将占全球总增长量的33%。

农业展望是一国农业数据能力和农业管理水平的表现。总结来看,美国农业部的展望数据与未来的真实数据会肯定存在偏差,但其所揭示的趋势值得大家参考,并将对农产品生产、消费和贸易起到引导作用。