*该报告节选发布于2016年3月中国肉类包装发展论坛以及MIG Culb.活动期间的数据与信息。

梅特国际集团

Meat International Group

中国牛肉市场

产能:2014年662万吨

排名:世界第三;美国、巴西、中国

存栏量:6678万头

出栏量:4761万头

肉类产品占比:8.1%

人均消费量:5.17kg

牛肉总需求量:796万吨

中国牛肉消费量逐年递增,消费者红肉消费习惯开始转变,家庭消费比重正在上升。

2010年中国人均收入突破3000美金,迎来消费转折点,对优质红肉的需求量增加。未来牛肉市场前景广阔。

新生代的中国青年更易接受西方饮食文化并被其改变,从2010年起,中国西式餐厅数量剧增,从而带来相关高端牛肉消费量上升。

2011年以来信息化的加速传播,让中国消费者更快的理解牛肉产品的品质和部位区别。(中国传统消费市场不区分牛肉的等级和部位。)

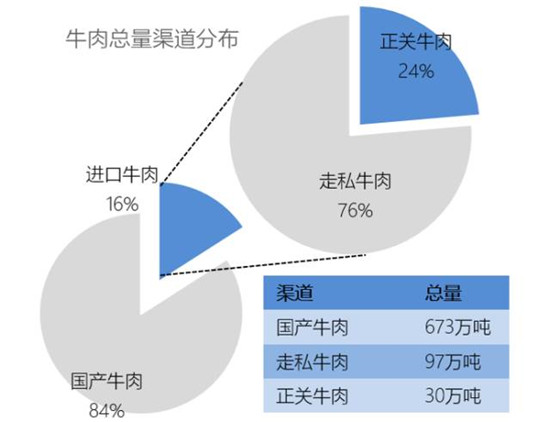

中国牛肉总量渠道分布

*MIG Research 2014

中国进口牛肉市场长期以走私牛肉为主

正关牛肉比例近年来持续扩大

走私牛肉主要以印度/美国/巴西为主

中国市场的采购主要以低成本的低端部位肉为主

中国进口肉类最大量满足餐饮和加工市场需求,零售渠道占比较小

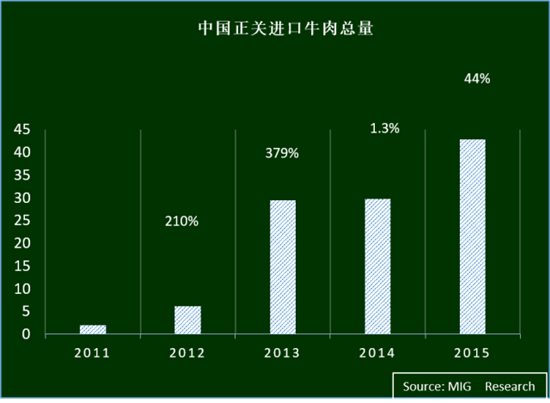

中国进口牛肉的正关市场

中国正关牛肉进口市场自2012年开始起步,进口量逐渐成几何数递增。自2014开始趋于稳定。

它的主要原因一部分由于国际牛肉市场行情下跌以及国内需求量激增造成,合理的贸易红利让众多贸易商在这段时间加入市场,加剧了竞争。

中国正关进口牛肉的国家分布

MIG Research

中国以澳大利亚进口为主要进口国。但是自2015年,南美获得了更大的份额。

自巴西牛肉重新被中国开放后,其月进口量大幅增加,2016年将超过澳大利亚成为中国进口量最大的国家。

走私牛肉依然会占据市场的主要份额

走私牛肉的份额在逐渐减少

巴西出口香港的数量在2015年比2014年减少了33%,印度2015年4月至11月出口越南的数量也比去年同期数量减少了15%

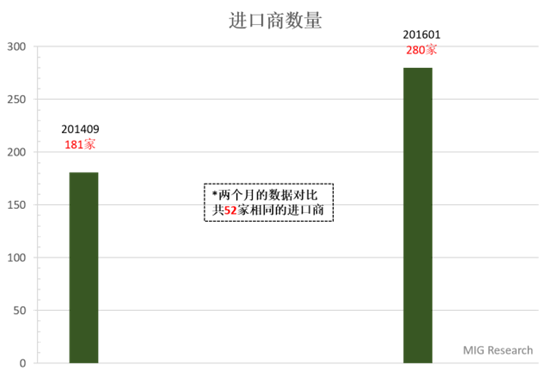

进口商数量

2014年9月份为181家,2016年1月份增加为280家,玩家增多,竞争白热化

两个月的数量对比,共有52家相同的进口商,说明行业洗牌在加剧

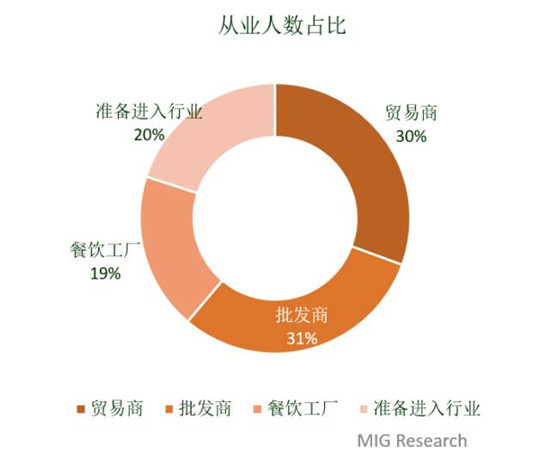

中国进口牛肉市场产业链分布

影响市场的主要因素

国际牛肉出口价格是以时间为单位不断波动的,以澳大利亚四分体为例,其价格的波动收到诸多因素影响。

END.