作者刘定富 李海英(武汉金玉良种科技有限公司)

【摘 要】1960年以来,中国小麦产业呈现五个显著特点:一是面积下降、总产增加,均以1997年和2003年为拐点,呈三段式波动。二是单产持续提高,2015年比1960年增长了5.64倍。三是总产增加主要由单产驱动。四是集中度高,河南、山东和河北三省常年种植面积占全国的45.3%,产量占全国的55.5%。五是主产省份的种植规模和单产均较高。消费呈现两个明显特点:一是持续增长,2014年比1961年增加了1.05亿吨,年均增长率为3.6%,略高于同期小麦总长的年增长率3.3%;二是长期产不足需,1960-2014年55年间仅有11个年份国内小麦供大于求,其余年份均产不足需。2008年至今一直为净进口国,进口量逐年增加,2013年一度达到677万吨,这两年预计增速有所减缓。中国必须注重小麦生产和科技进步,努力提高单产水平,保障国人基本口粮。

中国种植小麦已有4000多年的历史,种植范围遍及全国。小麦在中国是仅次于玉米和水稻的第三大谷物,近年种植面积在2400万公顷左右,约占粮食作物总面积的1/4。随着人民生活水平提高和食品结构调整,小麦消费量已超过中国粮食总消费量的1/4,近年进口量增长迅速。因此,研究中国小麦产业发展情况,对指导我国粮食生产的重点方向有积极意义。本文根据国家统计局、FAO以及中华粮网发布的数据,分析了中国1960-2014年小麦产业发展概况,供有关人士参考。

1 中国小麦面积和单产

1.1 中国小麦面积

根据国家统计局公布的统计数据,1960-2015年中国小麦播种面积和单产变化趋势如图1所示。

1960-2013年数据来源:http://data.stats.gov.cn/workspace/index?a=q&type=adv&m=hgnd&x=index&y=time&z=region&index=A06070102,A0D0F0A,A0D0H09,A0D0G09®ion=000000&time=-1,1960&selectId=000000

2014年数据来源:http://apps.fas.usda.gov/psdonline/circulars/grain-wheat.pdf

由图1可见,1960-2015年,我国小麦播种面积绝大部分年份在2400-3000万公顷区间徘徊。2014年小麦面积比1960年下降了319.4万公顷,年均增长率为-0.23%。

由图1还可以看出,1960-2015年我国小麦播种面积呈现明显的3个阶段:一是1960-1997年缓慢增长阶段(年增长率0.26%)。小麦播种面积从2400万公顷增加到3000万公顷,其中1991年达到了3094.8万公顷,创下历史最高记录。二是1998-2004年急速下降阶段(年增长率-5%)。2004年小麦种植面积为2162.6万公顷,仅相当于建国初期的种植规模。三是2005年以来恢复性增长阶段。在价格回升和政府粮食直补政策等有利因素影响下,小麦播种面积在2005-09年呈现逐步恢复性增长,2009年以后稳定在2400万公顷左右,至今未出现较大波动。据USDA数据统计,2014年我国小麦播种面积与上年基本持平,为2410万公顷。尽管如此,仍不及上世纪六十年代初的水平。

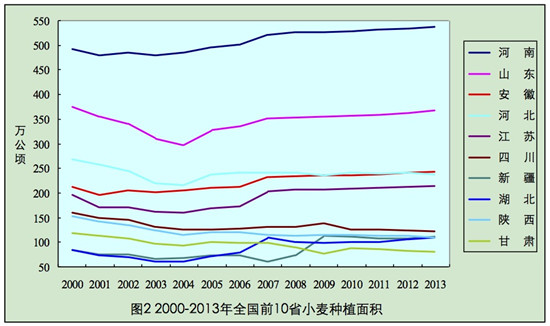

我国小麦主要种植省份(面积前10位)2000-13年的小麦播种面积见图2。

数据来源:http://datacenter.cngrain.com/IndexByClass.aspx?Id=129

从图2可见,2013年我国小麦种植面积前10的省份依次是:河南、山东、安徽、河北、江苏、四川、新疆、湖北、陕西和甘肃等省,2000-13年间,这十个省份的种植面积之和约占全国总面积的85.3%,2007年以后保持在87%以上。2013年排名前五位的省份,小麦种植面积均超过了200万公顷。排名前三位的河南、山东和安徽常年种植面积占全国的45.3%。由此可见,我国小麦生产较为集中。

由图2还可以看出,在以上十个省份中,山东、河北、四川、陕西、甘肃均有不同程度的下降,其中甘肃、陕西和四川下降幅度较大(24-31%);河南、安徽、江苏、新疆、湖北等省小麦种植面积有所增长,其中新疆、湖北增幅较大(30-33%);2000-2013年小麦面积增量较多的省份有河南、安徽、新疆和河北,均超过了20万公顷。

1.2 中国小麦单产

1960-2014年我国小麦单产趋势图也列于图1。由图1可见,1960年以来,我国小麦单产总体上是一路攀升,近乎直线增长,根据USDA数据统计,2014年我国小麦单产为5200公斤/公顷,比1960年的813公斤/公顷增长了4387公斤/公顷,增长达5.4倍,年均增长3.5%。

由图1还可以看出,1960-2014年我国小麦单产经历了三个阶段:一是1960-1997年持续快速提高(年均增长率4%);二是1998-2003年单产水平不再提升,基本稳定在3800公斤/公顷,这一阶段主要是受政策影响,1998-2003年小麦种植规模及产量均大幅下降;三是2004年至今快速增长,单产水平逐年刷新纪录,这是由于国家政策的及时调整,小麦单产迅速恢复高涨态势,2015年我国小麦单产达5392公斤/公顷,再创历史新高。

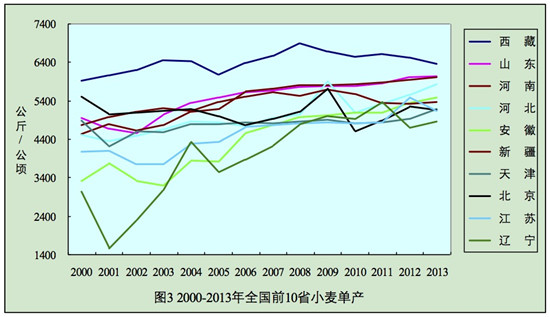

我国小麦单产较高的十个省份2000-2013年单产情况见图3。

数据来源:排序依据2013年各省小麦总产与面积计算得出;历年数据为各省总产与面积计算得出。

由图3可以看出,2013年我国小麦单产前十的省份依次为:西藏、山东、河南、河北、安徽、新疆、天津、北京、江苏以及辽宁。单产居首位的西藏比排名第十的辽宁,每公顷多产小麦1500公斤。

比较图2和图3可知,在面积前十的省份中,河南、山东、安徽、河北、江苏以及新疆也分列于单产前十之中。2013年,西藏、山东以及河南小麦单产水平均超过6000公斤/公顷。在单产前十中,除了北京,其余各省2013年单产均高于2000年的水平。其中安徽和辽宁增幅高达60%以上,安徽单产提升尤其迅速,14年间增加了2150公斤/公顷。河南作为第一大小麦主产省,单产提高并不突出,2013年较2000年增加了1469公斤/公顷,略高于全国增量(1321公斤/公顷)。西藏小麦的种植面积和产量均不在前列,而单产却排名第一,主要是由于其特殊的地理优势导致的。

2 中国小麦总产及其与面积、单产的关系

2.1 中国小麦总产

1960-2015年我国小麦总产和消费变化趋势图如图4所示。

1960-2013年总产数据来源:http://data.stats.gov.cn/workspace/index?a=q&type=adv&m=hgnd&x=index&y=time&z=region&index=A06070102,A0D0F0A,A0D0H09,A0D0G09®ion=000000&time=-1,1960&selectId=000000;

2014年总产数据来源:http://apps.fas.usda.gov/psdonline/circulars/grain-wheat.pdf

1961-1997年消费数据来源:http://faostat3.fao.org/download/FB/FBS/E

1998-2014年消费数据来源:http://datacenter.cngrain.com/IndexProduce.aspx?Flag=3&IsHome=1&TId=1

从图4可见,1960-2015年间,我国小麦的总产量总体上是快速增长。据USDA最新数据显示,2014年我国小麦产量达到1.26亿吨,突破了1997年最高纪录。1960-2014年小麦总产年均增长率为3.3%。

从图4还可以看出,1960-2015年我国小麦总产明显分为三个阶段:一是1960-1997年的快速增长阶段,从1960年的2217.8万吨增加到1997年的1.23亿吨,增加了1.01亿吨,年均增长率为4.7%。二是1998-2003年的急速下降阶段,小麦总产急速下降至2003年的0.86亿吨,比1997年减少了30%。三是2004年以来恢复性快速增长阶段。2004年后,在政策、科技以及气候等多种有利因素作用下,我国小麦生产逐步恢复,直到2014年才恢复到1997年的水平,也就是说1998-2003年6年的下滑,用了11年时间才恢复。2012年以后小麦总产基本保持在1.2亿吨以上,2015年达到1.3亿吨。

我国小麦主产省(总产前10名)2000-13年的总产趋势见图5。

从图5可见,2013年我国小麦总产前十的省份依次为:河南、山东、河北、安徽、江苏、新疆、四川、湖北、陕西以及甘肃。2000-13年,这十个省份的小麦总产之和年均占全国总产量的90.4%。不难看出,我国小麦种植区域主要分布在黄淮海平原,这一区域包括了河南、山东、河北省等三个种麦大省,这三个省稳居全国小麦种植面积和总产量前三甲,且之间差距较大,产量之和占全国的55.5%。

由图5还可以看出,2013年与2000年相比,在十大产麦省中,四川、陕西和甘肃总产下降,其中四川减产过百万吨,下降了20.8%,另外两个省份减产均低于30万吨。2013年全国小麦产量比2000年增加了2229万吨,这主要得益于几个增量较多的省份,其中比较突出的是河南、安徽、山东,分别比2000年增加了990.4万吨、624.9万吨和358.8万吨。

比较图2、图3和图5可知,面积前十和总产前十省份一致,差别主要在个别省份的排名,河南、山东、安徽、河北以及江苏还同时位于单产前十之列,说明这几个省份作为小麦主产省份,不光是由于种植规模较大,同时单产水平亦较高。

2.2 总产与面积、单产的关系

图6是1960-2015年小麦总产分别与种植面积、单产的二维散点依年份连接而成的关系曲线。

1960-2013年总产、面积及单产数据来源:http://data.stats.gov.cn/workspace/index?a=q&type=adv&m=hgnd&x=index&y=time&z=region&index=A06070102,A0D0F0A,A0D0H09,A0D0G09®ion=000000&time=-1,1960&selectId=000000;

2014年总产、面积及单产数据来源:http://apps.fas.usda.gov/psdonline/circulars/grain-wheat.pdf

从图6可见,1960-2015年的56年间,整体来说,总产与种植面积没有线性关系,说明面积对总产的决定作用较小;但是,把上述曲线按时间划分成三段,面积和总产就有了明显的关系。第一段1960-1997年,面积上升,总产增加;第二段1998-2003年,面积下降,总产降低;第三段2004年以后,面积上升,总产恢复性增加。这说明在1960-2015年间,小麦面积对总产还是有一定的贡献。

从图6还可以看出,1960-2015年的56年间,整体来说,总产与单产有相当明显的线性关系,说明单产对总产的决定作用很大,单产的提高对总产的增加有较大的贡献。上述总产-单产曲线按时间也可明显地划分成三段,第一段1960-1997年,单产提高,总产增加。第二段1998-2003年,单产徘徊,总产下降;此间出现总产下降,除了单产徘徊没有提高以外,重要的原因是面积急剧下降。第三段2004年以后,单产提高,总产增加。由此可知,中国小麦总产增加主要由单产提高所驱动。

3 中国小麦消费和库存

1960-2014年中国小麦消费趋势图见图4。由图4可以看出,我国小麦长期产不足需,1961-2014年间能够满足国内消费需要的年份仅11个,而其中7个年份为2006-2014年之间。1960-1997年,我国小麦总产在波动中持续上升,消费量在1960-1991年逐年攀升,值得注意的是,1992-1997年国内小麦消费几乎无增长,基本稳定在1.13亿吨上下。在1997年总产达到历史记录1.23亿吨,真正实现了产大于需。这之后总产和消费均呈下滑趋势,总产下降速度远高于消费,因此在2000年后小麦供需矛盾日趋严峻,2003年供需缺口达到1790万吨。2004-2011年,随着国家宏观政策调整,小麦生产开始了恢复性增长。2006年国内小麦供给终于在新千年首次满足了国内消费,这种态势一直持续到2010年。近几年国内小麦消费维持在1.23亿吨左右,据USDA最新数据统计,2014年国内消费需求约为1.24亿吨,比1961年增加了1.05亿吨,年均增长率为3.61%,小麦总产为1.26亿吨,这种供给自足的局面2015年有望继续保持。

根据FAO统计数据显示,1960-2014年我国小麦人均年消费量可划分为三个阶段。一是1961-1993年小麦人均年消费量不断提升,从1961年的20.9公斤/人/年上升到1983年的79.1公斤/人/年,年均增长率为4.2%,同期总产年均增长率为6.5%;二是1994-2009年,小麦人均消费量缓慢下滑,这一时期总产由1994年的8839.9万上升至1997年的1.23亿吨后骤降至2003年的8648.8万吨,2004年后开始快速恢复增长,由于总产的这一变化,人均消费量从1994年的78.2公斤/人/年下降至2009年的62.1公斤/人/年,从中可以看出,总产的快速恢复并没有使人均消费量也及时回升,三是2010年后我国小麦人均消费量基本稳定在63公斤/人/年。由此可知,小麦的总产不足抑制了国内人均消费。

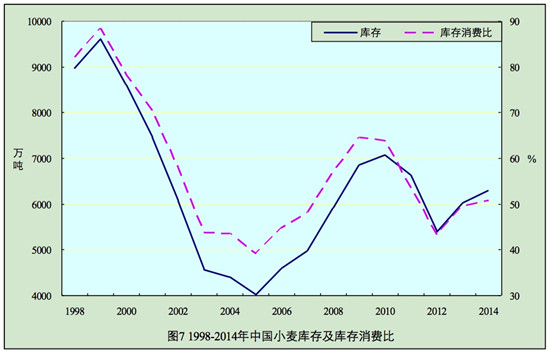

1998-2014年小麦库存紧随国内小麦供需关系的变化而变化,呈现出“短暂上升——急剧下降——快速回升——缓慢回落”的趋势。在1997-1999年小麦丰收的年份,相应的1998-2000年库存增加近亿吨,库存消费比高达88.4%;2000-03年小麦大幅减产,随之2001-05年国内库存直线下滑,从2000年9605万吨降至2005年的4013.6万吨,库存消费比从70.3%下降到39.2%,很明显地揭示出这一阶段产需矛盾异常严峻。2004-2010年以后小麦生产开始迅速恢复增长,随之库存也逐年回升,库存消费比从2006年的44.8%上升至2010年的63.9%。2010年国内库存已提升至7077.6万吨。近几年国内小麦库存保持在6000万吨左右,据中华粮网数据显示,我国2014年期末库存为6297万吨,预计2015年可突破7000万吨。1998-2014年我国小麦库存和库存消费比变化趋势如图7所示。

4 中国小麦进口和出口

1961-2014年我国小麦进出口情况如图8所示。

1961-1997年进、出口数据来源:http://faostat3.fao.org/faostat-gateway/go/to/download/T/TP/E

1998-2014年进、出口数据来源:http://datacenter.cngrain.com/IndexProduce.aspx?Flag=3&IsHome=1&TId=1

2000-2014年进、出口数据来源:http://datacenter.cngrain.com/IndexProduce.aspx?Flag=3&IsHome=1&TId=1

从图8和图9可见,1961年以来,我国小麦出口极少,仅个别年份出口过百万吨(2002-2003、2006-2007)。小麦进口大致分四个阶段:1961-1976年,每年平均进口515.6万吨;1977-1996年,每年平均进口1035.8万吨;1997-2011年,每年平均进口133.7万吨;2012年以后,每年平均进口381万吨。2000年后,我国在小麦净进口国和净出口国之间往复,自2008年开始转为净进口国,贸易量逐年递增,2013年进口达到677万吨,是2000年的16倍。

据中华粮网数据显示,2014年我国小麦出口量为100万吨,略高于上年;进口量为170万吨,是自2011年进口激增后的首次降低。预计2015年进、出口量将在百万吨徘徊。

5 结论与讨论

综上所述,1960年以来,中国小麦产业呈现五个显著特点:一是面积下降、总产增加,均呈三段式波动,即在1960-1997年增长,1998-2003年速降,2004年至今恢复性增长。二是单产持续提高,2015年与1960年相比,单产增加了4580公斤/公顷,增长了5.64倍。三是总产增加主要由单产驱动,面积经过1997年的骤降,至今未恢复,现阶段土地资源紧张,未来面积也只能低迷游走。这50多年,小麦总产的持续增加,主要是依靠科技进步,单产水平显著提升所致。四是集中度高,小麦种植规模较大的省份均在黄淮海平原,包括河南、山东和河北,这三个省份常年种植面积占全国的45.3%,产量占全国的55.5%。五是主产省份的种植规模和单产均较高,河南、山东、安徽、河北以及江苏这五个省份均在小麦总产、播种面积和单产前十之列,说明他们小麦主产地位是由种植规模和单产水平共同贡献的。

中国小麦消费和库存呈现两个明显特点:一是消费持续增长,2014年比1961年增加了1.05亿吨,年均增长率为3.6%,略高于同期小麦总长的年增长率3.3%;二是长期产不足需,1960-2014年55年间仅有11个年份国内小麦供大于求,其余年份均产不足需。

2000年后,我国在小麦净进口国和净出口国之间往复,2008年至今一直为净进口国,进口量逐年增加,2013年一度达到677万吨,这两年预计增速有所减缓。

上述分析一致表明,中国必须注重小麦生产和科技进步,努力提高单产水平,保障国人基本口粮。

来源:基因农业网