小麦是三大谷物之一;全球小麦的种植面积和总产仅次于玉米,均排位第二,均多于水稻。小麦的籽粒绝大部分用作食用,是世界约40%人口的主食,是人类的第一大主粮。中国是世界第一大产麦国和主要消费国。因此,研究全球小麦产业的发展情况,对中国具有极大的意义。本文根据美国农业部、联合国粮农组织发布的数据,分析了全球1960-2014年小麦产业的发展情况,供有关人士参考。

1 全球小麦面积和单产

1.1 全球小麦面积

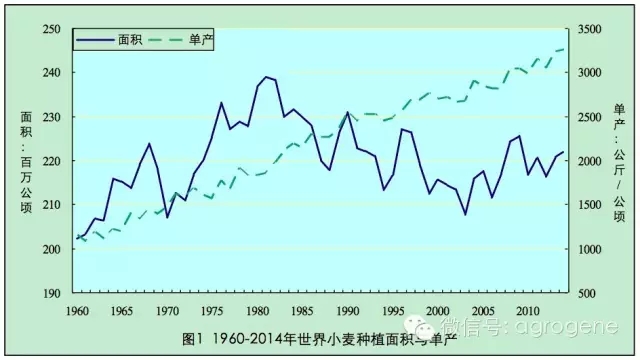

根据美国农业部(USDA)的统计数据,1960-2014年全球小麦收获播种面积和单产变化趋势如图1所示。

数据来源:http://www.ers.usda.gov/data-products/wheat-data.aspx

由图1可见,1960-2014年全球小麦种植面积在2.0~2.4亿公顷之间波动,绝大部分年份稳定在2.1-2.3亿公顷之间。总体上说,55年来全球小麦种植面积基本稳定,波幅较小。1960年世界小麦种植面积为2.02亿公顷,2014年为2.22亿公顷,55年间增加了0.2亿公顷,增幅9.9%,年均增长率为0.17%。

从图1还可以看出,1960-2014年全球小麦面积呈现明显的三个阶段,一是1960-1981年呈波动性上升,从1960年的2.02亿公顷增长到1981年的2.39亿公顷,增长18.32%。此间22年里,除1968-1970年种植规模连续三年下降外,其余年份种植规模均比上年增长或变化不大。

二是1982-2003年呈波动性下降,从1982年的2.38亿公顷下降到2003年的2.08亿公顷,下降12.6%。此间同样也是22年,只有少数年份(1984,1989,1990,1995,1996,2000)种植规模比上年扩大,其余年份种植规模均比上年减少。1982-88年,世界小麦播种面积急速下滑,从1981年的2.39亿公顷下降到2.18亿公顷,降幅为8.78%;1989-90年,小麦播种面积快速回升至2.31亿公顷;但好景不长,1991-94年又调头下降,4年间种植规模减少了1769万公顷;1995-96年全球小麦播种面积有所回升,但仍未达到1991年的水平;1997-2003年间,除了2000年以外均比上年下降。

三是2004-2014年呈恢复性波动式增长,从2003年的2.08亿公顷增长到2014年的2.22亿公顷,增长6.7%。2004-09年,整体呈现出播种面积恢复性增长趋势。2009年全球小麦种植面积为2.25亿公顷,基本恢复到近期高位1996年(2.27亿公顷)的水平。2010年以后大幅度震荡,2013-2014年种植面积稳定在2.2亿公顷。

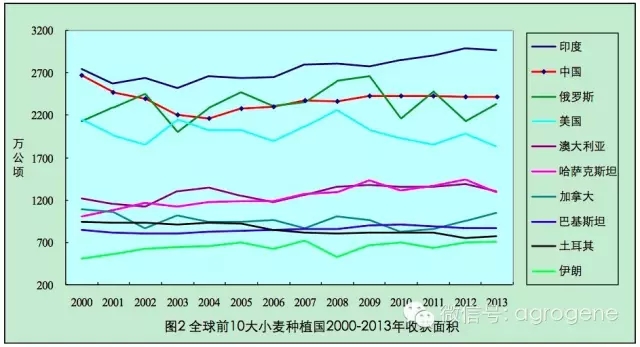

小麦在世界范围内的生产分布极为广泛,种植小麦的国家有130多个,从各大洲的情况看,产地主要集中在亚洲、欧洲和北美。世界前10大小麦种植国本世纪以来的小麦播种面积见图2。

数据来源:http://faostat3.fao.org/download/Q/QC/E

从图2可见,2013年全球小麦种植面积最大的10个国家(地区)依次是印度、中国、俄罗斯、美国、澳大利亚、哈萨克斯坦、加拿大、巴基斯坦、土耳其以及伊朗,这10个国家的种植面积之和占世界小麦种植面积的70.9%。前七位的种植面积均在1000万公顷以上。长期以来,印、中、俄、美这4个小麦种植大国占据全球小麦种植规模的近半壁江山,所占比重在43%-44%之间。由此不难看出,世界小麦生产集中度较高。

2013年与2000年相比,伊朗、哈萨克斯坦小麦播种面积增长比例在30%以上,俄罗斯、印度、澳大利亚以及巴基斯坦的增幅均低于10%;土耳其和美国小麦播种面积下降15%左右,中国、加拿大降幅低于10%。这14年间,世界小麦总播种面积仅增长了1.7%。

1.2 全球小麦单产

1960-2014年全球小麦单产趋势图也列于图1。由图1可见,1960年以来,全球小麦单产逐年增长,连创新高。从1960年代开始,每个年代的平均单产依次为:1256公斤/公顷、1676公斤/公顷、2134公斤/公顷、2569公斤/公顷、2826公斤/公顷,近5年(2010-14年)年均3140公斤/公顷。2014年世界小麦单产为3263公斤/公顷,比1960年的1155公斤/公顷增长2108公斤/公顷,增幅高达182.4%,年均增长率为1.9%。

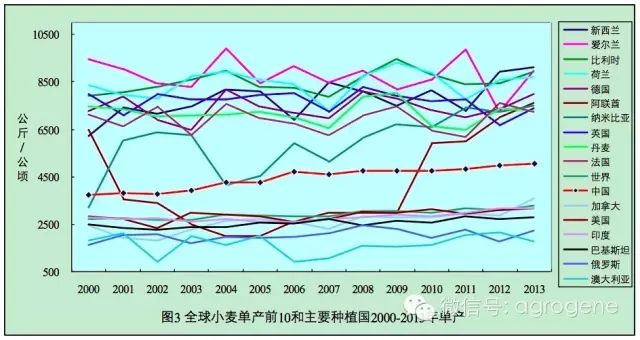

2000年以来,世界小麦单产前十位的国家(地区)的单产情况见图3。

数据来源:http://faostat3.fao.org/download/Q/QC/E

从图3可以看出,2013年,单产排名前十的国家依次为新西兰、爱尔兰、比利时、荷兰、德国、阿联酋、纳米比亚、英国、丹麦和法国。小麦单产居世界首位的是新西兰,为9105公斤/公顷,比排名第十的法国高出1851公斤/公顷。单产前四位的国家单产水平基本在9000公斤/公顷左右,年度间竞争较激烈。

从图3还可以看到,小麦几个主要种植国的单产水平较低,2013年仅有中国和加拿大高于世界平均水平(3268公斤/公顷),其他均低于平均水平。在主要种植国中,中国单产水平最高,为5055公斤/公顷,然而仅为新西兰的55.5%,而相对主产国印度和出口小麦较多的美国,中国单产水平却具有比较优势,分别比印度和美国高出60.3%和59.4%。

从图3也可以看出,2013年与2000年相比,绝大多数国家均呈增长态势,爱尔兰、英国、丹麦以及澳大利亚单产水平略有下降,降幅均达到8%。世界的平均单产水平提升了20.2%。这十几年,中国小麦单产增加了35.2%,年均增长率为2.3%,略高于同期世界年均增长水平(1.4%)。

2 全球小麦总产及其与面积、单产的关系

2.1 全球小麦总产

1960-2014年全球小麦的总产和消费变化趋势如图4所示。

数据来源:http://www.ers.usda.gov/data-products/wheat-data.aspx

由图4可见,在1960-2014年的55年里,世界小麦总产基本上是直线上升,波动较小。从1960年代开始,每个年代的平均总产依次为:2.7亿吨、3.7亿吨、4.9亿吨、5.7亿吨、6.1亿吨,近5年(2010-14年)年均6.9亿吨。2014年世界小麦总产为7.2亿吨,比1960年的2.3亿吨增长了4.9亿吨,增长2.1倍,年均增长约2.1%,远远高于同期面积增长率9.9%和年增长率0.17%,充分说明总产的增加绝大部分原因来自单产水平的快速提升,而非面积的扩大。

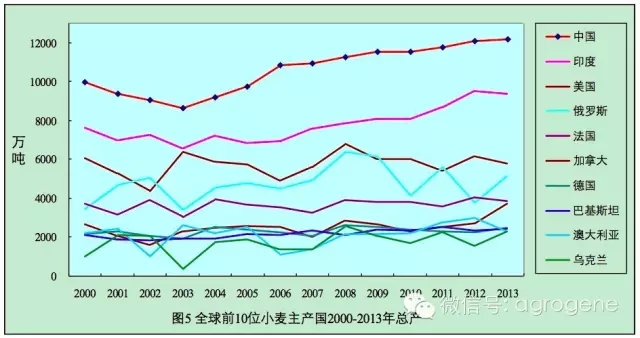

2000-2013年,世界前十大小麦主产国的总产趋势见图5。

数据来源:http://faostat3.fao.org/download/Q/QC/E

由图5可见,2013年世界小麦总产前十位的国家依次是中国、印度、美国、俄罗斯、法国、加拿大、德国、巴基斯坦、澳大利亚以及乌克兰,它们总产约占世界总产的69.4%。中国以绝对优势位居历年小麦产量首位,年均占世界小麦总产的16.8%,中、印两国的总产,占全球的三成左右。

从图5还可以看出,2013年和2000年相比,除了美国小麦总产略为下降以外,其他9个国家的总产均有不同程度的增长,增长最多的是乌克兰(123.5%),其次是俄罗斯和加拿大(40-50%),印度和中国增速齐平(22%),增量最大的国家为中国,14年间,总产提升了2229.4万吨,2014和2015年增速有望持续。总体而言,世界小麦总产持续增长,主产国格局稳定。

比较图2、图3以及图5发现,小麦前十大主产国中,中国、印度、美国、俄罗斯、加拿大、巴基斯坦以及澳大利亚等7个国家也同样位于种植面积前十之列,但没有一个国家的单产位于全球前十之列;仅有总产排名第五、面积未进前十的法国的单产位列第五位,由此可见,总产的排名主要依据的是种植规模,而非单产的水平。法国并不在面积前十之列,总产却排在第五位,主要原因是该国单产水平较高,弥补了种植规模的短板。

2.2 总产与面积、单产的关系

图6是1960-2014年小麦总产分别与种植面积、单产的二维散点依年份连接而成的关系曲线。

数据来源:http://faostat3.fao.org/download/Q/QC/E

从图6可见,1960-2014年的55年间,整体来说,小麦总产与种植面积没有线性关系,说明面积的波动对总产作用不大,对总产贡献不明显,1980年以后面积基本徘徊在2.1-2.3亿公顷之间,年均增长仅0.17%,而总产并未受此影响,年均增长2.1%。2014年小麦种植面积为2.22亿公顷,比1960年增加了1991.3万公顷,按1960年时的单产1155/公顷,增加小麦2299万吨,占此期间小麦总产增加4.91亿吨的4.7%。

从图6还可以看出,1960-2014年的55年间,整体来说,小麦总产与单产有相当明显的线性关系,说明单产对总产作用很大,单产的提高对总产的增加有明显贡献。2014年小麦单产3263公斤/公顷,比1960年的1155公斤/公顷增加了2108公斤/公顷,按2014年的种植面积2.22亿公顷,增加小麦4.68亿吨,占此期间小麦总产增加4.91亿吨的95.3%。

综上所述,2014年与1960年相比,小麦总产增长了210.5%,单产增加了182.6%,面积增加了9.8%,单产提高对总产增加的贡献率为95.3%,面积增加对总产的贡献率为4.7%,这表明全球水稻总产增加主要由单产提高所驱动。

3 全球小麦消费和库存

全球小麦消费国在180个左右。进入21世纪以后,年均消费量达6.38亿吨。1960-2014年全球小麦消费变化趋势如图4。

从图4可以看出,1960年以来,全球小麦消费持续增长,几乎呈现近乎直线的上扬趋势。2014年世界小麦消费量为7.14亿吨,比1960年增加了4.83亿吨,增长了2倍多,年增长率为2.1%。比较图4中的小麦产量与消费两条曲线,可以得知,全球小麦的产消特点是,丰年有余,歉年不足,丰歉各半。1960-2014年的55年间,29年产大于消,26年产不足需,其中供需矛盾最严峻的是2002年和2003年,缺口分别达到3443万吨和3401万吨。

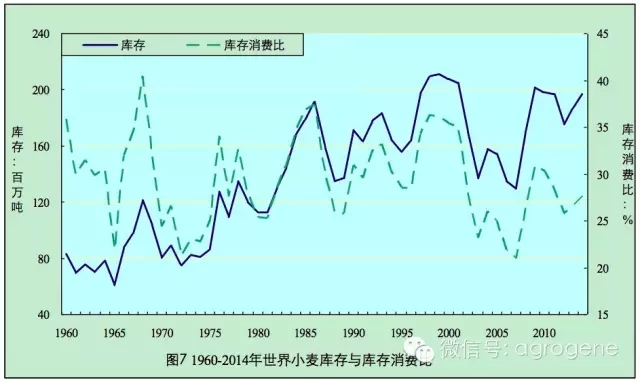

1960-2014年,世界小麦库存消费比的波动及幅度与库存的变化高度一致。在产出小于需求的年份,库存下降,库存消费比下调;在供给充足的年份,库存增加,库存消费比也相应上浮。55年间,库存消费比基本在30%上下。2000年以后库存消费比下降较快,到2007年降到了21%,比2000年下滑了15个点,这也是自上世纪60年代以来的最低值,主要由于库存7年间下降了0.8亿吨。2008-10年后产量上涨,库存恢复,库存消费比有所回升,2014年世界小麦库存消费比为27.7%。1960-2014年全球小麦库存和库存消费比的变化趋势如图7所示。

数据来源:http://faostat3.fao.org/download/Q/QC/E

综上所述,1960年以来,全球小麦产消存呈现三个明显的特点:一是总产、消费持续增长:2014年总产比1960年增长了210.5%,年均增长2.1%;2014年消费比1960年增长了209.5%,年增长率为2.1%,可见总产和消费持续增长且增速基本一致;二是“丰年有余,歉年不足,丰歉各半”:1960-2014年的55年间,有26年产不足需,29年供大于需;三是近年库存消费比徘徊中恢复性增长,1998年库存消费比达到峰值36.3%,之后1999-2007年持续下滑,2008-10年库存恢复,库存消费比有所回升,近几年一直徘徊在27%左右,未来变化趋势,要看库存走向,也即受产需形势主导。

4 全球小麦进出口

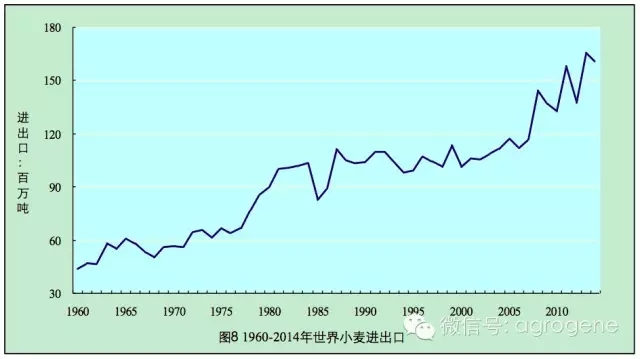

1960-2014年全球小麦进出口趋势图见图8。

数据来源:http://faostat3.fao.org/download/Q/QC/E

从图8可见,1960-2014年,世界小麦贸易总体上呈增长态势,根据其增长速度可大致分为三个阶段,一是1960-1981年的快速增长阶段,二是1981-2007年的缓慢增长阶段,三是2007年以来的高速增长阶段。2014年世界小麦出口量为1.60亿吨,比1960年提高了1.16亿吨,增长了2.64倍,年均增长2.4%。这说明小麦进口国短缺的数量加剧。

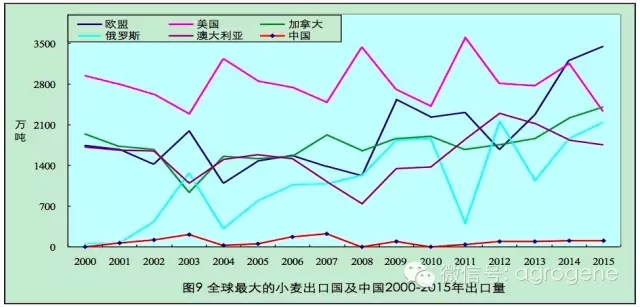

全球小麦出口量在波动中持续增长,出口国主要分布在北美和欧洲,2000-2015年全球小麦出口前五位的国家和中国的情况见图9。

数据来源:http://usda.mannlib.cornell.edu/MannUsda/viewDocumentInfo.do?documentID=1487

从图9可以看出,在2000-13年期间美国一直是全球第一大小麦出口国,2014年和2015年,欧盟后来居上成为小麦出口最大的地区,预计2015年美国出口量较上一年将锐减830万吨,位次排在加拿大之后,成为第三大小麦出口国。预计2015年小麦出口量前五位的国家(地区)依次为:欧盟、加拿大、美国、俄罗斯和澳大利亚,它们历年小麦出口总和占世界小麦总贸易量的72.3%。美国和加拿大都属于农业资源丰富的国家,澳大利亚在种植小麦上具有技术和经验优势,因此,短期内世界小麦主要出口国(地区)的格局和出口量不会有太大变化,主要是几大出口国(地区)之间的竞争。在出口前十的国家中,只有美国、俄罗斯、加拿大以及澳大利亚也同时位于总产前十之列,说明这些国家小麦产大于需。

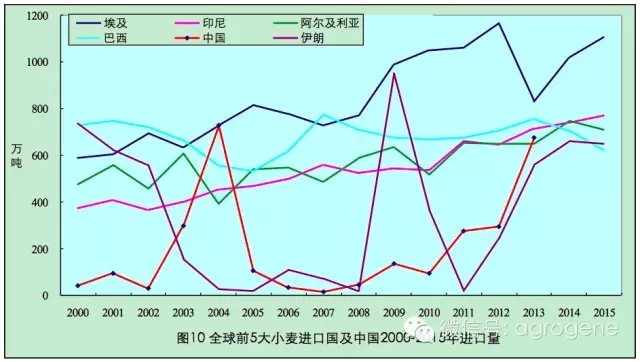

小麦进口国相对于出口国较为分散,主要集中在亚洲和非洲。预计2015年进口量较多的国家有埃及、印尼、阿尔及利亚、伊朗、巴西,进口量均超过了600万吨。这五大小麦进口国,历年进口量约占世界小麦总贸易量的1/4。小麦进口国的格局不是很稳定,这还要看各国国内消费水平。2000-15年全球小麦进口前五位的国家以及中国小麦历年进口情况见图10。

数据来源:http://usda.mannlib.cornell.edu/MannUsda/viewDocumentInfo.do?documentID=1487

综上所述,世界小麦贸易有三个显著特点,一是“贸易量持续增长”,2014年比1960年增长了2.66倍,出口量增加了1.17亿吨,年均增长率为2.4%。二是“贸易活跃度高”,近年贸易产量比基本在17-20%之间,2013年和2014年分别达到23.2%和22.2%,说明全球小麦贸易活跃度较高。三是“出口集中,进口分散”。2015年世界前五大出口国出口量占世界出口总量的74.7%,而前五大进口国的进口量仅占世界小麦进口量的23.5%,这说明全球小麦进口国粮食安全风险较大,受到主要出口国生产政策等因素制约。

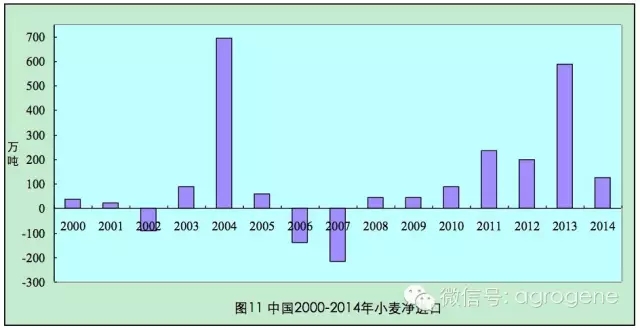

图11是中国2000-2014年中国小麦净进口(进口-出口)的变化情况。

数据来源:http://datacenter.cngrain.com/IndexProduce.aspx?Flag=3&IsHome=1&TId=1

由图11可见,14年间,中国小麦产不足需,大部分年份是净进口, 2008年以来一直为净进口国,并且进口量快速递增,2013年进口达到677万吨,是2000年的16倍。中国小麦贸易占世界的比重较小,仅为1.6%左右。

5 结论与讨论

1960年以来,全球小麦产业面积徘徊,总产、单产、消费、进出口持续快速增长;库存、库存消费比徘徊波动。总体而言,全球小麦总产由单产驱动;产消呈现丰年有余、歉年不足;小麦贸易活跃度较高,出口集中,进口分散。

1960年以来,全球小麦生产有四个显著特点:一是分布广,但集中度高。全球有130多个国家种植,主要集中在亚洲,面积印度第一,总产中国第一,两国的总产约占全球的三成。二是单产、总产快速增长。2014年与1960年相比,总产增加了4.91亿吨,年均增长率为2.1%;单产增加了2108公斤/公顷,年均增长率为1.9%。三是单产国家差异大,主产国绝大部分单产较低。2013年新西兰单产最高,为9105公斤/公顷,而中国单产排在二十名开外,为5055公斤/公顷,仅为新西兰的55.5%;印度单产为3154公斤/公顷,更是低于世界平均水平(3268公斤/公顷),之所以中、印总产位于前列,主要是由于种植规模较大的缘故。四是总产增加主要由单产所驱动。单产提高对总产增加的贡献率为95.3%,面积增加对总产增加的贡献率为4.7%,而单产的提高主要依靠的是科技进步。世界粮食安全保障必须依赖于科技的进步。

全球小麦产消存呈现三个明显的特点:一是总产、消费持续增长:2014年总产比1960年增长了210.5%,年均增长2.1%;2014年消费比1960年增长了209.5%,年增长率为2.1%,可见总产和消费持续增长且增速基本一致;二是“丰年有余,歉年不足,丰歉各半”:1960-2014年的55年间,有26年产不足需,29年供大于需;三是库存消费比徘徊中恢复性增长,1998年库存消费比达到峰值36.3%,之后1999-2007年持续下滑,2008-10年库存恢复,库存消费比有所回升,近几年一直徘徊在27%左右,未来变化趋势,要看库存走向,也即受产需形势主导。

世界小麦贸易有三个显著特点:一是“贸易量持续增长”,2014年比1960年增长了2.66倍,出口量增加了1.17亿吨,年均增长率为2.4%。二是“贸易活跃度高”,近年贸易产量比基本在17-20%之间,2013年和2014年分别达到23.2%和22.2%,说明全球小麦贸易活跃度较高。三是“出口集中,进口分散”。2015年世界前五大出口国出口量占世界出口总量的74.7%,而前五大进口国进口量占到世界小麦进口量的23.5%,这说明全球小麦进口国粮食安全风险较大,受到主要出口国生产政策等因素制约。

上述分析都一致表明,全球必须注重小麦生产和科技进步,小麦主要进口国更要关注出口大国的生产政策等因素,主产国尤其是中国应大力提高单产水平,否则就可能造成粮食危机。

刘定富,湖北惠民农业科技有限公司首席科学家、副总经理

来源:基因农业网