【栏目简介】

2015年为“世界土壤年”,为此“中国生态修复网”联合“固废观察”推出“专家话修复-土壤篇”系列专题,栏目将邀请20位中国土壤修复行业专家,给大家分享经验、分析行业。“专家话修复-土壤”系列专题从2月16日起连续4个月在每周一发布,本期为第十二期,欢迎关注、敬请指正。

【本期前言】

尽管中国在很长一段时间内,在污染场地管理方面都没有相应的法律要求和标准体系,但是几乎所有的全球五百强企业,都把污染场地管理作为他们进入中国时最为重要的环境风险管控方向。毫无疑问,这些大型跨国企业并不是只履行社会责任的慈善组织,他们在污染场地管理方面的巨大投入必然是以其核心利益最大化作为终极考量的。那么,是什么样的内在机制导致他们如此重视污染场地管理呢?污染场的环境风险的本质到底是什么?由此衍生而来的环境责任体系到底会给企业带来怎样的深远影响呢?本文力求根据对跨国企业污染场地全过程管理在华实践的长期观察和理解,对上述问题做一个简要的探讨。

全球500强企业的管理实践及其技术基础

以美国为代表的西方发达国家在上世纪80年代初开始将污染场地纳入政府的监管视野;并逐步建立起以严格责任、连带责任和具有溯及以往责任为鲜明特征的污染场地责任体系。

这一责任体系建立后,首当其冲的就是工业界中以全球五百强为代表的大型跨国企业, 尤其是重污染企业。他们先后在本土投入巨资解决他们造成的场地污染问题。从此,彻底改变他们对废汽,废水和废渣的管理。 他们也深刻汲取了教训。从防范公司重大风险的角度出发,全球五百强企业均将污染场地的识别和管理纳入其风控体系;并逐渐形成了从企业并购、到运营、到退场的全生命周期管理系统(图1)。

图1 跨国企业污染场地管理体系

在上述管理体系中,项目生命周期之初的并购环节,全球五百强企业均要求进行环境尽职调查,以有效厘清污染场地的责任和相应的风险。从技术角度分析,污染场地的直接行为人显然应该为此承担责任。但是考虑到污染场地本身既是“汇”(即使污染物的归趋地),但是同时又是“源”(即能持续对周边环境和人体健康产生影响);因此对于受到影响的周边环境和人体健康而言,污染场地的实际控制人(国外就是场地的所有人或者经营人)就是“污染者”。换而言之,对污染场地拥有实际控制权这种身份的实体就有必须对污染场地负担相应责任;而不论该实体是否有实际的行为导致了污染场地的产生。显然,跨国企业希望并购的是优质资产,而不希望通过并购最终成为污染场地责任人。

另外,场地被污染的实际行为可能是在立法之前的某一个特定时间段产生的。但是,自从污染场地形成后,污染场地的行为人透过污染场地对周边环境和人体健康的影响一直在发生,直到立法生效之时。正是污染场地一旦形成就会长期存在这一技术特征决定了污染场地的责任具有溯及以往的鲜明特征。同时,通过土地所有权(或实际使用权)的交易,跨国企业和场地污染的直接行为人之间存在合同关系,因此它和污染场地的直接行为人应当共同承担污染场地的责任,形成连带责任关系。污染场地责任的具有溯及以往的特性以及连带责任特性导致跨国企业一旦卷入污染场地的责任体系之中就没有出路规避这一责任。显而易见,跨国企业在污染场地管理方面的第一要务就是在交易过程中识别污染场地,回避污染场地。

那么,如何识别污染场地,回避污染场地呢?在工业界的大力推动下,美国测试和材料协会推出了关于场地调查的系列标准。以这些标准为基础,在专业人员的帮助下,跨国企业能够比较有把握地在并购环节识别和回避污染场地。这一做法首先在欧美发达国家和地区广泛采用。考虑到在欧美发达国家和地区的前车之鉴,跨国企业来到中国等新兴市场后,仍然坚定地推广他们以前的成功经验和作法。事实上,我们在过去的二十年里从事了超过5000项的环境尽职调查工作。客户并购的目标场地基本上都不存在严重的场地污染问题。

经过多年的发展,环境尽职调查不仅发展成为了跨国企业标准的风控工具,而且还高度集成到了其商务拓展体系之中。跨国企业的财务估值模型普遍将环境尽职调查过程中发现的污染场地风险转化为商业负债,并尽最大可能地污染场地责任转移给对方。在并购条款上要么要求卖方兜底污染场地的环境责任或者要求卖方提供巨额的环境保障基金。可以毫不夸张地说,污染场地问题已经被跨国企业成功地转化为他们在新兴市场国家商业并购中的重要谈判议价的筹码,成为他们攻城拔寨的一大利器。这不仅让他们获得了良好社会责任的市场美誉度,而且还让他们获得了数额不菲的财务回报。

另一方面,美国的会计准则要求企业披露因为环境问题可能形成的财务负债。举一个例子,如果某公司需要在未来花费一亿美元用于场地修复,它必须在财务报表中将这笔费用记入负债一栏。通过将污染场地责任在日程运营过程中的财务量化和在交易环节的定量估值等手段最终实现了将污染场地管理涉及的费用纳入企业的基本成本要素之中,进而实现了让市场在污染场地管理过程中起决定性的作用。

除了严控并购环境之外,跨国企业还严格生产、退役等各个环节的防控;尽最大可能防范污染场地的产生。一旦产生污染,跨国企业也积极进行场地修复,以避免场地污染扩散后付出更大的代价。我们曾经长期和世界知名的大型化工企业合作。他们有的工厂在80年代末期或者90年代早期就在中国已经建立。经过接近30年的生产后,这些工厂也陆续进行退役期。退场场地调查表明,这些工厂并不存在严重的场地污染问题。这说明污染场地完全是可以预防,可以控制的。

考察跨国企业的污染场地管理实践,我们发现国家在法律层面上建立了严密的责任体系后,市场自然就会摸索发展出一整套的应对机制;这不光在有严格法律要求的发达国家和地区发挥作用,而且还借助经济全球化的浪潮延伸到了中国这类法律要求缺失的新兴市场。

我国“走出去”企业面临的污染场地风险

中国企业“走出去”已经成为我国经济发展战略的一部分。据路透社统计,中国已经成为全球第二大资本输出国,2013年中国资本海外并购额高达588亿美元。考虑到国外通常更加严格的环境监管和高涨的环境意识,中国企业海外投资亟需加强污染场地风险管理。

另一方面,我国在海外投资存量总资产已经超过5000亿美元,而且有望在2015年超越美国成为最大的资本输出国。我国对外投资主要集中于具有较高环境风险的能源和资源领域。如何防范场地污染导致的资产减值和流失也是当前我国对外投资必须高度重视的问题。据中国地质环境监测院副院长田廷山透露,我国90%对外矿山投资亏损,其主要原因是我国企业不能适应国外对环境保护的要求,很多项目3~5年内都因达不到环境保护要求而开不了工。

中国“走出去”和“一带一路”战略要获得成功,除了我国政治经济的硬实力之外,还必须要有包含环境因素等在内的软实力作为支撑。我国的污染场地立法的缺失直接导致我国企业在污染场地风险管理方面还是一片空白,这将极大削弱我国企业在海外的核心竞争力。

关于土壤污染防治法的几点建议

针对我国未来的土壤污染防治法,有如下几点供参考。

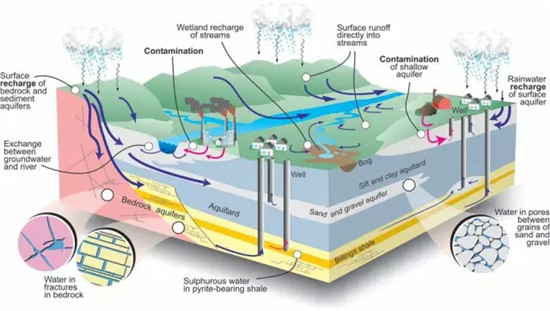

“土壤”应该包括了广义的地下环境,有效集成对底泥和地下水等环境介质的保护。这是因为,“土壤”污染的环境风险通过大气、地表水和地下水等途径高度耦合(图2)。尤其是受到污染的土壤将扮演长期污染源的角色,因此对地下环境进行通盘考虑是非常有必要的。

图2 污染场地概念模型

土壤污染防治法应结合我国国情建立严密的责任体系并提出相应的面向市场机制的责任豁免条件,实现“清者自清、浊者自浊”,激励形成面向市场的责任厘清和责任承担机制。所谓“清者自清”就是法律能够确实有效保护无辜的第三方,让他们有机会(如通过环境尽职调查等方式)自证清白,避免卷入污染场地的连带责任网络之中;所谓“浊者自浊”就是能够让所有潜在责任方没有轻易向第三方转移责任的机会,确保“污染者付费”的原则得到切实有效的尊重和落实。当然,如前所述,这里的“污染者”应该是包含造成污染场地的直接行为人和污染场地的当前实际控制人在内的所有责任人。这样才能形成强大的震慑力,让企业污染不起,不敢污染,进而采取积极主动的措施预防污染,控制污染和修复污染;实现一方面遏制污染场地增量,一方面逐步消化污染场地存量的终极目的。

最后,土壤污染防治法应该在立法层面确立土壤污染防控的程序原则,并推出相应的配套工作程序。政府监管的重点就是在于确保这些程序能够得到有效的执行并检查相应的质量保证/质量控制体系和信息公开的落实情况。让土壤污染防控, 污染场地修复,真正做到政府搭台,企业演戏, 市场化运作。

(原标题:跨国企业的污染场地管理实践对我国的土壤污染防治法的启示)