一、基本情况

1.1 安盟保险集团---主体是地区、省、大区相互制保险公司的联盟。他起源于110多年前法国农民自发创立的共济会,1900年后在国家农业相互保险立法和政府的支持引导下,逐步发展成农业相互保险公司联合体,其业务领域包括农业险、农村财产险、责任保险、人身保险等。1998年安盟与法国第四大财产保险公司购并,成为国际化、多元化的安盟保险集团(GROUPAMA),是法国保险市场的引领者。目前在安盟麾下有农业保险公司、个人健康保险公司、地方政府保险公司、海上及交通运输保险公司、家庭财产保险公司、车险公司、中小企业保险公司等。

1.2 安盟靠着“把所有人团结起来跟灾害做斗争”的互助共济精神,以互助合作保险和再保险为运做机制,以各级相互保险公司的组织协同,成就了今天的发展。也许当初的发起互助组织的农民并没有想到,这个由他们互助发迹的保险组织,100多年后竟然发展成世界五百强企业、法国第一大农业保险公司、第三大综合保险公司、第一大财产保险公司、第五大人寿保险公司。同时在个人健康险和地方政府团体险占据第一,车辆保险和海上交通运输险占据第二。不仅如此,集团还拥有安盟银行、安盟资产管理公司、安盟房地产公司、安盟私募基金等机构,成长为一个名副其实的保险和金融服务集团。

1.3 安盟以"自由人联合体"为主体,虽经百年而不退互助制本色。至今依然传承着互助保险人是“老板”,由他们以公司会员的身份选举产生各级公司的董事会、基层公司董事代表选举省一级公司董事会、省级公司董事会代表选举大区公司董事会,大区公司董事会代表选举安盟董事会,再由各级公司董事会聘请职业经理专家团队开展事业经营的两权分立、相互制约又相互促进的民主管理组织制度。这种制度发生于法国大革命后形成“民主、共和、把权利交给人民”的思想理念,支撑着安盟这样一个“百年老号”的可持续发展。

1.4 2010年,安盟的主要业务数据:资产总额906亿欧元,营业额176亿欧元(1欧元约等于9元人民币),保费收入174亿欧元,股东权益70亿欧元、银行及金融业务2.77亿欧元、经济活动收入1.67亿欧元,净收入3.98亿欧元,按照欧盟偿付能力标准130%,财产险赔付率102.6%,国际业务收入43亿欧元、保险会员及客户1600万,员工38500人。2009年利润6.20亿欧元。

1.5 法国的农业是规模农业、由职业化的农民企业家进行专业化、标准化经营,这使法国一直是欧洲农产品生产和出口大国。随着现代农业发展,小农户和农户总量下降,大农户增加。法国现在平均每个农户土地规模70公顷,大的农庄200--300公顷,(相当于3000多亩)。我们在香摈省见到的农业互助保险公司副董事长珀帕的庄园200多公顷,他每年交互助保险费20000多欧元。法国农民收入高于社会平均人口的水平,日子比一般城市人好过,农业不再是弱势产业、农民不是弱势群体,农民有各级农业工会组织,工会组织负责职业农民资质认定、事务协调、与政府部门联系、开展相关服务等。类似我国农机安全监理的事务管理是由工会解决的。

1.6 法国的农业保险实际是以农民互助为主体的全方位财产保险、人身保险、种养业保险和责任保险,或者叫农村保险。农险业务占安盟保险总业务量的约10%,安盟占全法国农业保险的65%。此外农业银行、其他机构也经营部分农业保险;安盟农险分为四个大类:一是多种基本风险保险:包括财产险-----农场所有财产的火灾险、盗窃险、水灾等自然灾害,保的是房屋及屋内财产;责任险:由农场责任而引起的第三者的财产损失;二是农业生产保险:包括地里的庄稼的气候风险 ,冰雹险已超过百年历史,从2005年起另外增加12种气候风险,如干旱、水灾等。动物:死亡和其它特殊风险;三是拖拉机和农用机械保险:包括责任险和财产险 ,比如火灾、电器损失、玻璃破碎、轮胎爆炸……等等;四是人身保险:包括农场主、家人以及其他生活或工作在农场上的人员的意外和医疗保险。除此之外还有特殊风险保险:比如机器断裂、发送货品责任险……等。迄今,法国的农业保险尚未达到完全饱和的程度,就潜在的保险群体而言,基本风险:尚有400 000个专业农场可保;种植业:2000万公顷的农田,其中有 38 %的长期农作物,可保总资本:304亿欧元。养殖业:7亿6千3百万家禽、1千9百万头牛、 9百万头绵羊、7百万头猪、1百20万头山羊;拖拉机和农用机械: 150万辆农机车,其中包括130万辆拖拉机;人身保险:130万全职或兼职农场主或雇工。

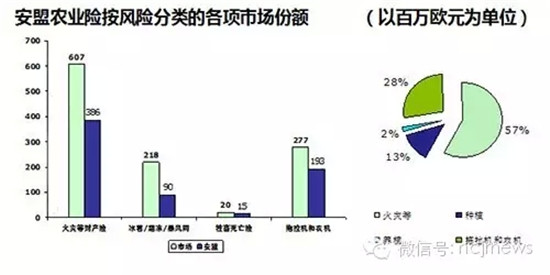

农险是农民的保险,在占安盟集团总业务量10%左右的业务中,有7.9 亿 欧元的农业专业风险保险,3.10 亿 欧元的农民健康险;2.30 亿 欧元的车险;3.90 亿 欧元的农民寿险。在农业险中:火灾占2%,种植业占13%,养殖业占57%,拖拉机和其他农机占28%。(见图)

二、基本组织制度和做法

2.1 法国农业保险的主力是安盟,安盟的农险骨架是地区、省、大区的相互保险公司。农业互助保险来自于农民、服务于农业、保障于社会,支撑着国计民生的基础产业,也支撑着法国的大国地位。法国的国土面积仅相当于中国四川省,6800万人口,农业人口占8%。法国农业保险的成功经验在于其1898年国家互助制宪章和1900年农业互助保险立法颁布之后,逐步建立起来的组织制度。

2.2 目前,安盟保险集团已经涉足13个国家和地区,其中包括意大利、西班牙、英国、土尔其、罗马尼亚、希腊、匈牙利、葡萄牙、中国、越南、突尼斯、保加利亚和斯洛文尼亚。30%的保费收入来自国际市场。安盟与中国的合作得到了政府高层的强力支持,2004年希拉克总统与江泽民主席亲定了安盟在中国四川设立第一家分公司,2010年萨科齐总统与胡锦涛主席共同见证了安盟与中国中航工业集团合作组建财产保险公司的合作意向书签署。

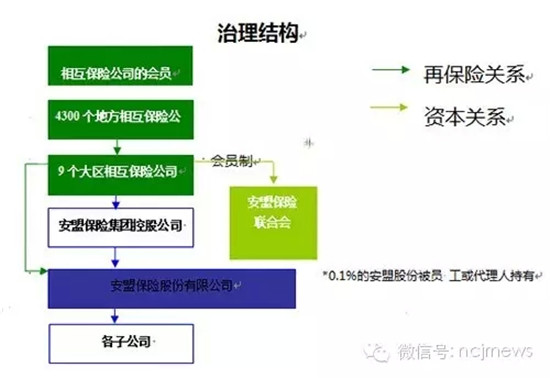

2.3 安盟保险集团的组织制度和治理结构是以人为本,即以农民互助为本创新型的。他既有会员制的民主选举各级公司董事会制度,又有董事会授权聘请专业化职业经理人管理团队,开展保险与再保险经营运做企业制度。并由此构成了“倒型金字塔式”的集团治理结构。(见治理结构图示。)

1、最上层(或者叫最基层)是相互保险公司1600万会员(和客户)以及会员选举产生的68000名义务董事。各级公司董事会成员不拿工资、只有误工补贴,公司结余会员不分红,会员所得到的是合理的风险保障。我们在香宾省东北大区相互保险公司调研见到的该公司董事会副董事长珀帕是个农业企业家,他就不拿工资。我问他:你们有分红吗?他说没有。我说结余多了怎么办?他说节余多了,那说明保险费率高,董事会可以要求降下来。

2、68000个义务董事分布在4300个地方相互保险公司,选举产生出所在地方相互保险公司的董事会,董事会选聘当地公司职业经理经营管理班子,开展组织承保和理赔等服务工作。

3、由4300个相互保险公司的董事会代表选举产生省相互保险公司的董事会,董事会聘请职业经理经营管理班子,组织开展再保险的承保理赔等服务工作。实践中由于交通信息管理工具的进化,基层地方保险公司已经可以将业务分保一步对上大区相互保险公司。这样,省公司的业务功能相对简化。(顺便说一下,他们的省公司相当于中国的省下地区级机构)。

4、全国分为9个大区,由省相互保险公司董事会代表选举产生每个大区相互保险公司董事会,大区董事会聘请职业经理管理团队负责公司业务的经营管理,开展业务工作。

5、9个大区的各个相互保险公司董事会成员组成安盟保险联合会,选举产生安盟保险集团董事会成员,董事长、副董事长等从他们中间产生。安盟董事会聘请职业经理人-----即总经理率领的专家管理团队经营管理集团业务,开展工作。

2.4 各大区相互保险公司是实权派、实力派,他们共同组合成安盟保险集团控股公司。1998年安盟购并法国国有第四大保险集团公司----甘保险公司,之后成为了拥有多个品牌的倒型金字塔与正型金字塔顶立结构的、相互制保险与商业保险结合的国际金融和保险集团。除保险子公司外,还有安盟银行,拥有53万客户;安盟资产管理公司管理着900亿欧元的资产;安盟房地产公司拥有42亿欧元的地产;安盟私募基金管理着18亿欧元的基金资产。

2.5 按照新的发展战略调整的组织治理结构:安盟保险会员联合会的职能是:1、制定和监督相互保险公司的总体发展方向;2、发挥利用农业行业组织----合作社、协会、农业工会的作用;3、保证和推动互助的原则和行动;

2.6 安盟保险股份有限公司的职能是:负责领导集团实际业务,对内是相互保险大区分公司和对外的再保险业务,以及发展子公司。

2.7 安盟保险集团控股公司:100%掌控在相互保险公司大区分公司手中,监督和指导安盟保险股份公司的发展,这里明确了相互保险公司作为安盟保险集团的主体地位,强调了互助制不可动摇的基本原则。

2.8 安盟保险集团董事会制度是层层选举产生的,各级公司业务经营管理体制是上下垂直的。相互保险公司的保险和再保险业务路线是:地方农业相互保险公司(相当于中国的县级公司)是展业与理赔服务的一线,由于其承担风险能力有限,所以他们将全部业务保费的95%分保上缴到省级相互保险公司或直接到大区级相互保险公司,大区相互保险公司根据承担风险情况,按照不同险种分别再向安盟集团保险股份有限公司分保,分保比例在10--40%之间,有的险种分保比例低、有的比例高。

2.9 在法国,安盟保险有五大销售渠道:一是大区及其以下的相互保险公司的组织体系;二是甘保险公司的五大专业代理人网络;三是甘保险的欧洲保险经纪公司;四是甘资产管理公司;五是甘意外险公司和网络销售公司等。我们在东北大区相互保险公司学习交流时,他们介绍了相互保险公司的四条保险销售渠道:一是营业门市销售;二是业务员直接上门销售;三是电话销售;四是网上销售。

由于安盟是会员制的农业保险,在会员参与、利用合作社、协会等组织资源,联系政府政府资源支持等方面发挥了作用,所以能低成本、广覆盖地拓展业务,并能屏蔽道德风险、技术风险带来的不利因素。当我们问及东北大区相互保险公司总经理勒马埃尔:农险的综合赔付率时,他说2011年40%--50%;我们又问你们的费用率是多少?他说:大区公司董事会给他们核定的费用率是总保费的25%。他们大区有6个省分公司、85家营业所、5个地区相互保险社、1276名雇员,5.7亿欧元保费收入。

2.91 以会员制为基础的董事会与聘请经理人团队经营公司运做的两全分立体制,一方面体现了互助保险人的民主权利和利益保障,另一方面也为职业经理人团队的依法、合规的经营运做、保护投保人作为“老板”的切身利益提供了有效的制度保证。大区公司董事会的职能是:1、制定公司发展战略;2、组织开展防灾防损工作;3、履行社会责任,研究解决相关的问题;4、代表会员客户与相互保险公司的经营部门进行管理沟通,充当农民(农业工人和企业家)与保险公司之间的桥梁,比如把公司的精神传达给保户,把保户的诉求传达给公司经理层,改进产品和服务,解决实际问题。

三、政府的职能和作用

3.1 法国大革命之后国家的互助制宪章及立法的不断改进和政府对安盟及农民互助保险给予的支持引导,有效地促进了这种“自由人联合体”的发展。国家和政府的这种支持不是简单的财政补贴,而是以互助制为主体、通过互助事业的发展解决社会民生问题,进而促进社会主义元素的发展进程。法国(希拉克、萨科齐)两任总统能够先后为一个相互制的安盟集团与中国的合作发展搭桥铺路,足以说明政府对互助制保险事业的重视和支持。安盟互助保险的发展实际是将欧文、圣西门、傅立叶等法国早期社会主义思想家的空想变成了现实。

3.2 单说近年来法国政府在农业保险方面作用:

1、法国政府在农业保护中的财政补助。政府补助:(1)、对农业巨灾基金注入与农民通过保费支付的相等部分:25年来,平均每年为 9千万欧元;(2)其它补助 (优惠贷款, 减免土地税……) : 20年来,平均每年为 4千万欧元;(3)预防传染病: 例如ESB基金:每年8亿5千万欧元;(4)特殊补助 : 例如2003 旱灾,调用5千万欧元运输饲料。

2、组织建立巨灾基金。农业巨灾基金的来源及运用:2005年之前的25年来,平均每年总额为1亿8千2百万欧元, 其中:农业部财政预算 9200万欧元;农民通过保费支付的部分 : 9000万欧元;农民购买车辆保险和房屋保险时, 缴纳相当于保费11%的税。1亿8千2百万欧元中1亿7千3百万欧元用于对不可保风险的补贴及一部分管理费,其中:干旱占60%、 霜冻占18% 、水灾占13 %、暴风雪和狂风占9% ;9百万欧元用于保费补贴;与此同时, 商业性保险公司支出1亿7千6百万欧元用于对可保风险的赔付。

3、法国政府颁布的与农业保险有关的法律文件:

气候灾害:(1)意向——由相互保险公司承担更多的气候灾害风险。 (2)2000年的Babusiaux报告和2004年的Ménard报告;(3)确定了相互保险公司参与气候灾害的条件(该灾害迄今为止一直由农业巨灾基金承担);(4)2005 年法令: 相互保险公司必须推出一项种植险产品,继续享有私有与国家农业巨灾资金结合的机制,但国家的参与逐渐减少。(5)农业定向法第19章 : 鼓励“发展种植业保险代替政府津贴 ” ,管理好“两种机制暂时共存”的局面 。

4、在2005年气候灾害保险试点中, 共售出了六万份保单, 大约20%的专业农场投了保。 .政府对参加投保的农民补贴35%的保费.对青年农民投保的补贴为40 %.;所覆盖的基本气候风险,包括冰雹, 暴风雪, 霜冻, 干旱, 水灾.。

养殖业的卫生健康风险 :(1) 目的——与动物传染疾病做斗争,并监控兽医所用药品及动物饲料。(2)2002年 178号规定 : 各农副产品及加工企业必须确保其发送农产品的卫生安全。 (3) 由转基因玉米引起的健康损失、环境损失和经济损失。正在讨论的一项基于欧盟关于传统农民和种植转基因作物的农民共存的准则的法令。此计划已在2006年3月底获参议院通过,并将于2006年5月递交国会。此法令将设立一个补偿基金或非强制性的责任保险。

四、法国农业互助保险组织制度对中国农业互助保险发展的启示

安盟农业互助保险的成功经验所提供给我们的启示和教益是多方面的:

4.1 它证明了互助保险作为农民与灾害作斗争的共济方式是科学实用的,对农民的保险是公平有利的,对国家农业基础的保障是坚实可靠的,自身的发展也是可持续的。因为,互助不仅集合了农民的经济力量,保障了农民的风险,使之获得保险的实际利益;而且体现了农民的主人地位,把经济民主与政治民主的义务和权利,通过互助保险会员制的组织制度行使得恰到好处。

4.2 国家农业互助保险立法和政府支持引导是安盟集团全面成长的重要保障。安盟的农业互助保险是创新型的,它把会员制与相互公司相结合,形成会员选举董事会与聘请经理层经营管理公司的两权分立制度,突破了互助会与公司不相兼容的组织制度界限:一方面使会员能够作为主人以公司董事的身份参加到各级公司重大事项的管理决策,行使实在的经济民主和政治民主权利;另一方面由会员选举产生的董事会聘任公司的经营管理班子的机制,保障了公司规范经营和持续发展。这一制度的形成如果没有国家立法保障和政府百年不断地支持引导是不可能实现的。

4.3 综合以上两点:我们认为法国安盟为发展农业互助保险事业树立了国际化的榜样。其实,我国农业互助保险发展愿望十分强烈,从1986年以后我国中国人民保险商业化农业保险陷入困局起,互助保险组织就在不断崛起,只是由于国家立法滞后,没能给这些互助保险组织发展和规范成长创造象1900年法国那样的立法和政策环境。

比如:1989年之后河南、湖南、云南、广东、湖北、吉林、河北等农村统筹保险互助会、中国渔业互助保险协会、黑龙江农垦互助保险、北京农作物、果树、养鸡互助保险协会、陕西、湖北农机安全互助保险、天津静海农业保险合作社、山西太谷农业保险合作社,等等,都反映出民众对互助保险的要求。

因此,如果从借鉴安盟成功经验的角度,首先要从国家层面遵照国务院2006年23号文件“探索相互制、合作制等多种形式农业保险组织”和2009年中央1号文件“鼓励在农村发展互助合作保险和商业保险”的精神,加紧研究制定我国的农业互助保险法。这样,有了民众的愿望又有国家的法律保护和政府支持引导,再吸取安盟互助保险组织制度建设的成功经验,结合中国实际情况,打造中国特色的“安盟——中国农民的互助保险(相互公司)联盟”,也是可行的。

4.4 借鉴安盟的经验,建议加紧研究推进中国渔业互助保险协会、陕西省、湖北省农机安全协会互助管理委员会向中国渔业相互保险公司和陕西省农业相互保险公司、湖北省农业相互保险公司的体制探索,在农业部、财政部、保监会和陕西、湖北省政府金融办、财政厅、农业厅的领导下,开展体制转型的试验。

4.5 比较法国安盟互助保险模式与日本农业互助保险模式,其共同点是国家立法、政府组织领导、提供巨灾再保险、有选择的险种保费补贴30--50%等;不同的是法国是会员制相互保险公司再保险联盟模式、日本是互助会再保险连接模式;这两种模式中,法国模式具有成长的空间较大,政府财政负担随着互助保险事业壮大逐步减轻、公司不免税;日本模式是将商业保险与互助保险泾渭分明,互助会体系只经办农作物、果树、畜牧、园艺和农机、建物保险,需要政府财政持续投入补贴资金,成长空间有限、免税。从监管的角度看,法国安盟受保监会监管、财政部、农业部支持;日本农业互助保险体系则不受金融保险监管部门监管,直接受农林水产省领导监管。